Ja esat nolēmis izīrēt vai iznomāt sev piederošu nekustamo īpašumu, atcerieties, ka īpašuma izīrēšana jeb iznomāšana ir saimnieciskā darbība un no attiecīgi gūtajiem ienākumiem ir jāmaksā nodokļi.

Publicēts: 30.09.2022.

Atjaunināts: 09.11.2022.

Atjaunināts: 09.11.2022.

Saimnieciskās darbības veicējs izvēlas vienu no nodokļu maksāšanas režīmiem

|

Reģistrē saimniecisko darbību VID |

Paziņo VID par saimnieciskās darbības nereģistrēšanu |

Mikrouzņēmumu nodoklis |

|

20 % gada ienākumam līdz 20 004 euro (no saimnieciskās darbības ieņēmumu un saimnieciskās darbības izdevumu starpības) |

|

Mikrouzņēmumu nodokļa likme apgrozījumam līdz 25 000 euro gadā ir 25%, bet apgrozījuma pārsniegumam virs 25 000 euro gadā – 40%. |

|

Ja ienākumi mēnesī pārsniedz 500 euro, veic valsts sociālās apdrošināšanas obligātās iemaksas + iemaksas pensiju apdrošināšanai 10% no brīvi izraudzīto obligāto iemaksu objekta un faktisko ienākumu starpības Vienas darbdienas laikā pašnodarbinātais elektroniskās deklarēšanas sistēmā saņem informāciju par Valsts sociālās apdrošināšanas aģentūras aprēķinātajām minimālajām iemaksām.

Valsts ieņēmumu dienests apliecinājumu nodos VSAA, un tā, ņemot vērā pašnodarbinātā prognozes, obligātās iemaksas par konkrēto ceturksni neaprēķinās. |

uzskaita gan ieņēmumus, gan izdevumu; |

|

|

uzskaita gan ieņēmumus, gan izdevumus; |

reizi ceturksnī maksā mikrouzņēmumu nodokli; |

|

|

iesniedz gada ienākumu deklarāciju; |

reizi ceturksnī maksā mikrouzņēmumu nodokli;

Deklarāciju ir jāiesniedz tikai par to pārskata ceturksni, kurā mikrouzņēmumam ir bijis apgrozījums kādā no ceturkšņa mēnešiem. |

|

|

piemēro atvieglojumus, attaisnotos izdevumus un neapliekamo minimumu. |

||

|

|

|

Pieņemot darbinieku, par viņu vispārējā kārtībā ir jāmaksā algas nodoklis un obligātās iemaksas. |

* Vēršam uzmanību, ka, saņemot samaksu skaidrā naudā par nekustamā īpašuma izīrēšanu, darījuma partnerim ir jāizsniedz VID reģistrēta kvīts.

| Reģistrē saimniecisko darbību VID | Paziņo VID par saimnieciskās darbības nereģistrēšanu | Mikrouzņēmumu nodokļa maksātājs | |

| Reģistrējas VID pirms saimnieciskās darbības uzsākšanas | Informē VID piecu darba dienu laikā no īres līguma noslēgšanas brīža | ||

| Iesniedz VID: | |||

|

Aizpildi EDS nodokļu maksātāja reģistrācijas veidlapu |

Aizpildi EDS nodokļu maksātāja reģistrācijas veidlapu un pievieno: | Aizpildi EDS nodokļu maksātāja reģistrācijas veidlapu un | |

| iesniegumu par to, ka izmanto tiesības nereģistrēt saimniecisko darbību; |

pievieno iesniegumu par to, ka maksā mikrouzņēmumu nodokli. |

||

| īres, nomas līguma kopiju. | |||

(!) Ja ieņēmumi no īpašuma iznomāšanas juridiskām personām un fiziskām personām, kuras šo iznomāto īpašumu izmanto savas saimnieciskās darbības veikšanai, pārsniedz 40 000 euro gadā, tad ir obligāti jāreģistrējas VID ar Pievienotās vērtības nodokli (PVN) apliekamo personu reģistrā.

|

Reģistrē saimniecisko darbību VID |

Paziņo VID par saimnieciskās darbības nereģistrēšanu |

Maksā mikrouzņēmumu nodokli |

|

Ja ienākumu izmaksā fiziskā vai juridiskā persona |

Ja ienākumu izmaksā fiziskā persona |

Iesniedz VID mikrouzņēmumu nodokļa deklarāciju un samaksā nodokli līdz ceturksnim sekojošā mēneša 23.datumam Vienotajā nodokļu kontā: Saņēmēja nosaukums: Valsts budžets (VID) Saņēmēja reģistrācijas numurs: 90000010008 Konta numurs (IBAN): LV33TREL1060000300000 Saņēmēja iestāde: Valsts kase BIC kods: TRELLV22XXX |

|

IIN aprēķina, iesniedzot VID gada ienākumu deklarāciju nākamajā gadā no 1.marta līdz 1.jūnijam. Vienotais nodokļu konts – rekvizīti Saņēmēja nosaukums: Valsts budžets (VID) Saņēmēja reģistrācijas numurs: 90000010008 Konta numurs (IBAN): LV33TREL1060000300000 Saņēmēja iestāde: Valsts kase BIC kods: TRELLV22XXX |

||

|

Līdz ceturksnim sekojošā mēneša 17.datumam iesniedz pašnodarbinātā ziņojumu un līdz 23.datumam veic valsts sociālās apdrošināšanas iemaksas Vienotajā nodokļu kontā: Saņēmēja nosaukums: Valsts budžets (VID) Saņēmēja reģistrācijas numurs: 90000010008 Konta numurs (IBAN): LV33TREL1060000300000 Saņēmēja iestāde: Valsts kase BIC kods: TRELLV22XXX Ja pašnodarbinātais nav iesniedzis Valsts ieņēmumu dienestam apliecinājumu par nākamā ceturkšņa plānotajiem ienākumiem, Aģentūra aprēķina minimālās obligātās iemaksas, kas papildus jāveic pašnodarbinātajam, un līdz 2022. gada 20. martam paziņo par šīm iemaksām Valsts ieņēmumu dienestam. Pašnodarbinātajam ir pienākums līdz trešā mēneša 23. datumam no paziņojuma saņemšanas dienas veikt minimālās obligātās iemaksas par iepriekšējo kalendāra gadu. |

Ja ienākumu izmaksā juridiskā persona |

|

|

Nodokli ietur ienākuma izmaksas brīdī – īres maksu nedeklarē. |

||

Jebkuram saimnieciskās darbības veicējam, neatkarīgi no izvēlētā nodokļa maksāšanas režīma, saziņai ar VID jāizmanto VID »Elektroniskās deklarēšanas sistēma (EDS). Tajā, ievērojot attiecīgā nodokļa likumā noteikto termiņu, jāiesniedz nodokļu deklarācijas un pārskati. Radušos jautājumus, iesniegumus un pieprasījumus aicinām nosūtīt mums elektroniski, izmantojot EDS. EDS var pieslēgties, izmantojot portālu www.latvija.lv ar saviem internetbankas autentifikācijas datiem vai eID.

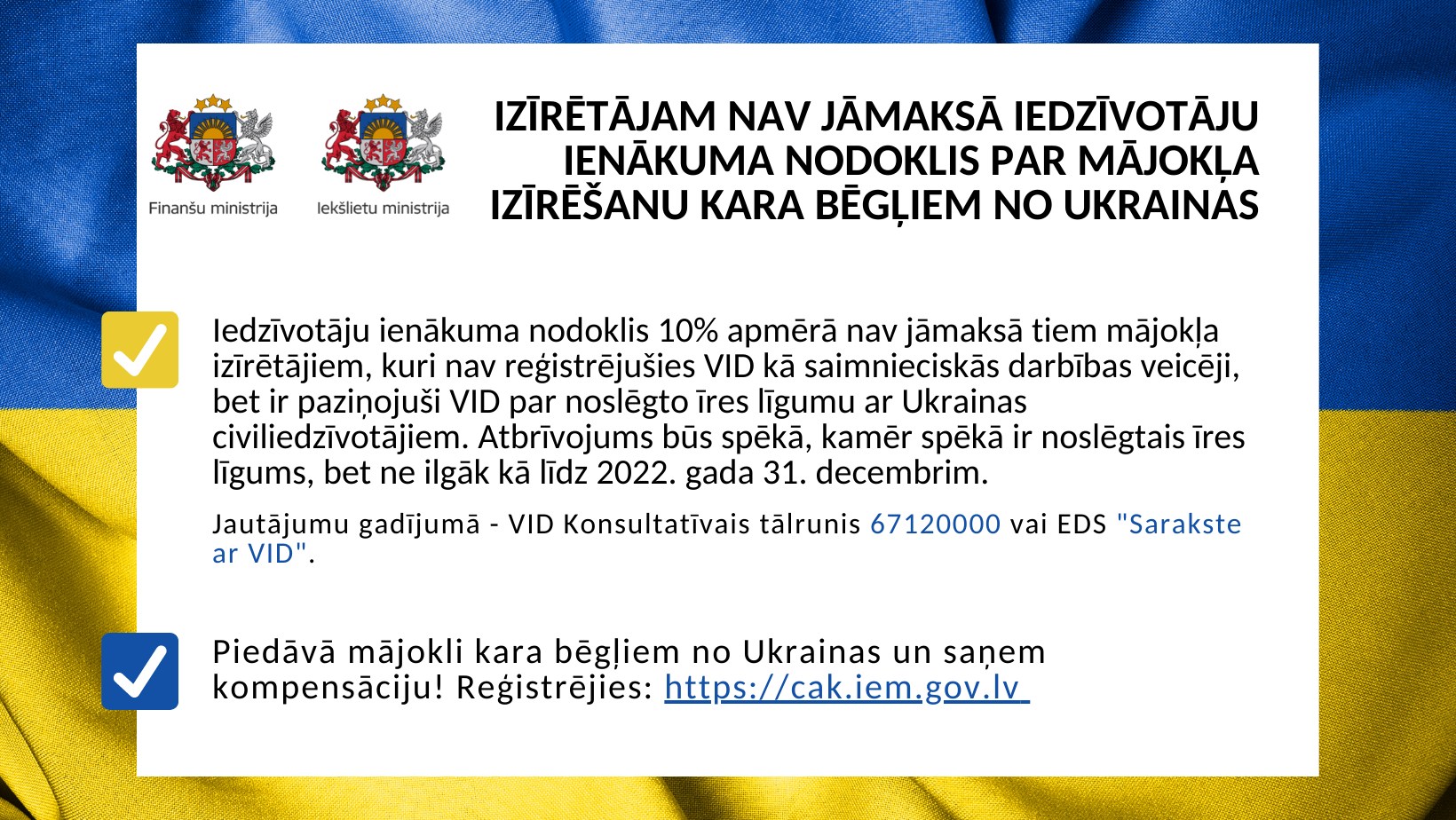

Veiktie grozījumi Ukrainas civiliedzīvotāju atbalsta likumā paredz, ka persona, kura gūst ienākumus no sev piederoša nekustamā īpašuma izīrēšanas Ukrainas civiliedzīvotājam un nav reģistrējusies Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējs, būs atbrīvota no pienākuma maksāt iedzīvotāju ienākuma nodokli no gūtajiem ieņēmumiem.

Atbrīvojums būs spēkā, kamēr spēkā ir noslēgtais īres līgums ar Ukrainas iedzīvotāju, bet ne ilgāk kā līdz šī gada 31.decembrim.